股票(piào)指數層面,本周所有寬基指數上漲,其中中證2000指數漲幅最大,上漲4.44%,上證50指數漲幅最小,上漲0.04%。

個股層面本周上漲4381家,下跌861家,周度漲跌幅中位數為(wèi)3.73%。

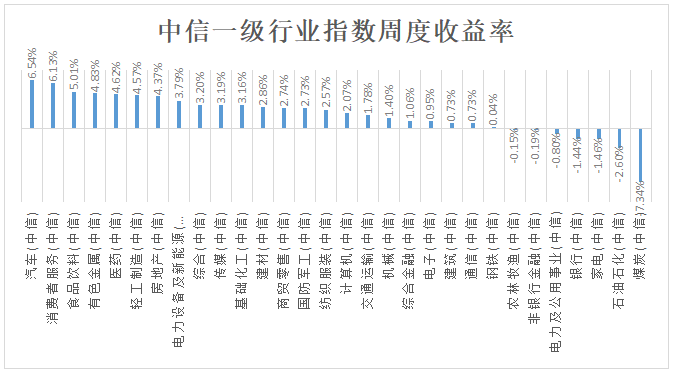

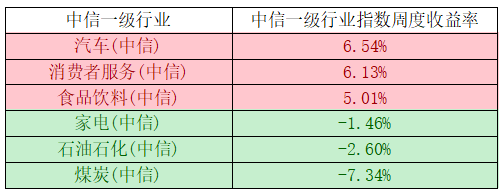

行業指數層面,半數以上行業指數上漲,其中汽車行業漲幅最大,上漲6.54%,煤炭行業指數跌幅最大,下跌7.34%。

本周漲跌幅靠前的(de)三個行業與靠後的(de)三個行業如(rú)下:

本周行業層面區分度擴大,頭尾相差将近14%,本周成長(cháng)闆塊漲幅明顯,同時價值闆塊跌幅較大,市場重新走出成長(cháng)-價值跷跷闆行情。

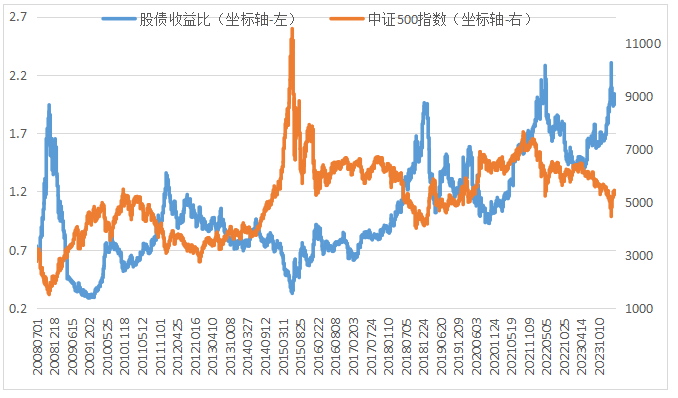

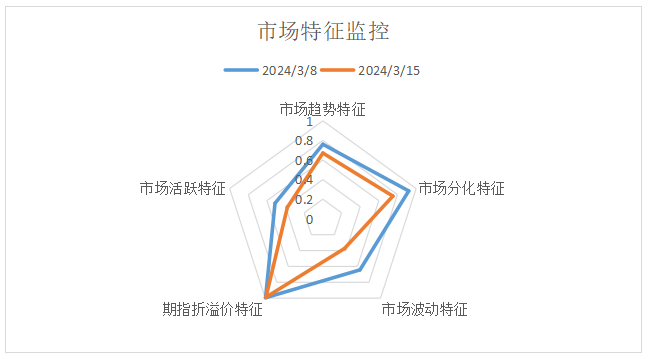

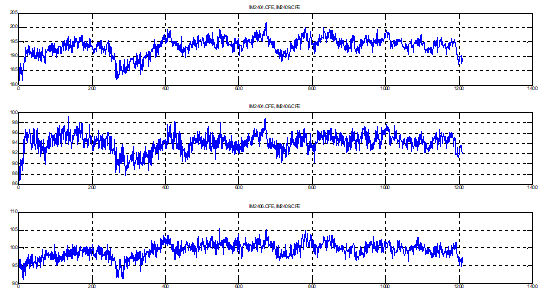

本周市場特征方面,市場各項特征較上周持續下滑,其中活躍度特征、趨勢特征、波動特征以及分化特征均有所萎縮,其中波動特征的(de)萎縮幅度較大,折溢價特征則持續保持與曆史高(gāo)位。對于趨勢類策略和(hé)價差類策略來說市場特征環境已連續兩周處于往不利的(de)方向發展。

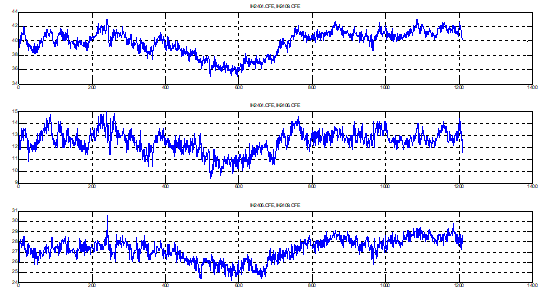

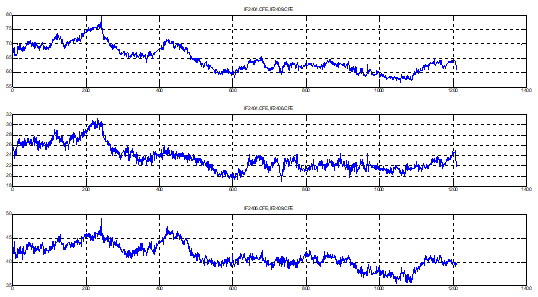

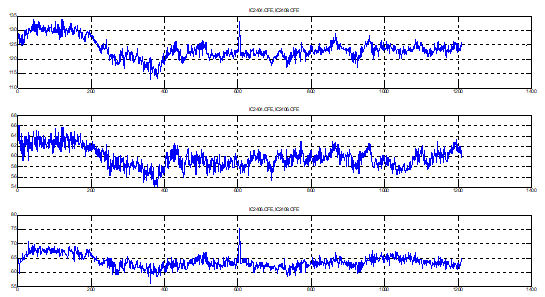

本周期指價差方面,價差波幅持續收窄,波幅持續處于曆史中低(dī)位。

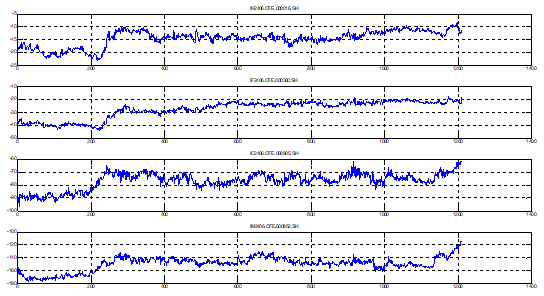

本周基差波動持續收窄,本周為(wèi)03合約交割周,IC年(nián)化展期對沖成本為(wèi)4.75%,較上周基本持平。

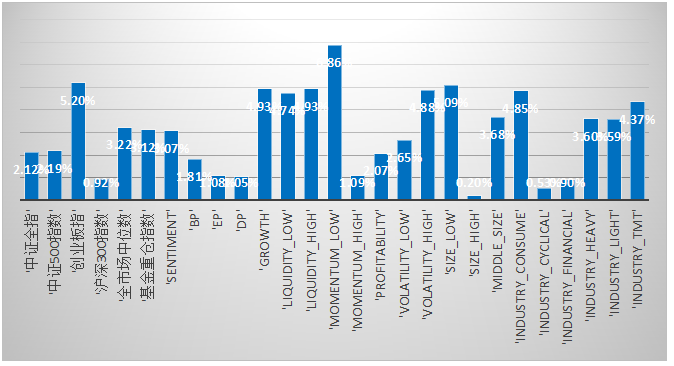

風格方面,近五日所有風格與闆塊均上漲,成長(cháng)類風格與闆塊取得較高(gāo)的(de)正向收益,反之泛估值類風格與闆塊漲幅并不顯著。本周市場呈現出明顯的(de)小盤成長(cháng)的(de)行情風格,反之大盤價值風格滞漲,漲幅遠小于前者。

量能方面,較上周相比全市場日均量能持續放大,本周量能分布在周內(nèi)較為(wèi)均勻,日均量能超萬億,在各類風格以及闆塊層面的(de)量能均勻放大,全市場活躍度以及波動性均保持與曆史中高(gāo)水平,對于全市場普選策略來說具備了良好的(de)實施環境。