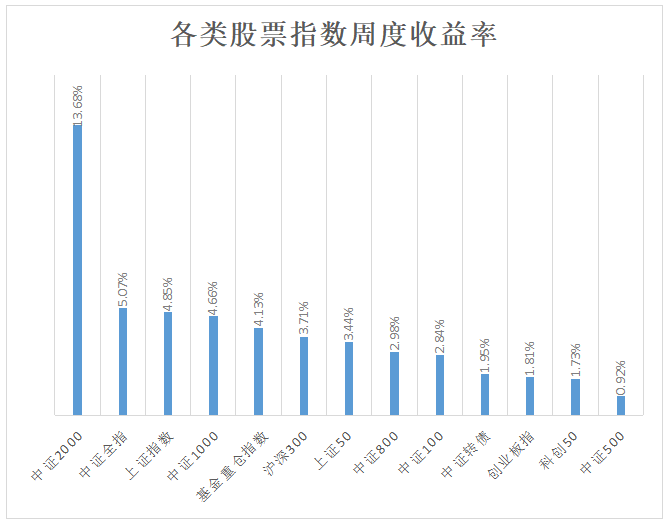

股票(piào)指數層面,本周所有寬基指數上漲,其中中證2000指數漲幅最大,上漲13.68%,中證500指數漲幅最小,上漲0.92%。

個股層面本周上漲4743家,下跌505家,周度漲跌幅中位數為(wèi)9.77%。

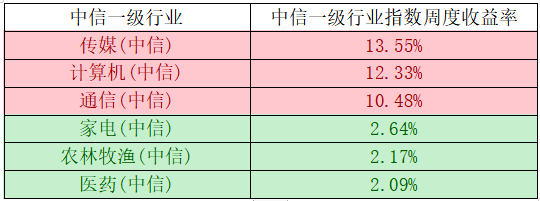

行業指數層面,所有行業指數上漲,其中傳媒行業指數漲幅最大,上漲13.55%,醫藥行業指數漲幅最小,上漲2.09%。

本周漲跌幅靠前的(de)三個行業與靠後的(de)三個行業如(rú)下:

本周行業層面區分度尚可(kě),頭尾相差超過11%,本周成長(cháng)闆塊顯著強勢。

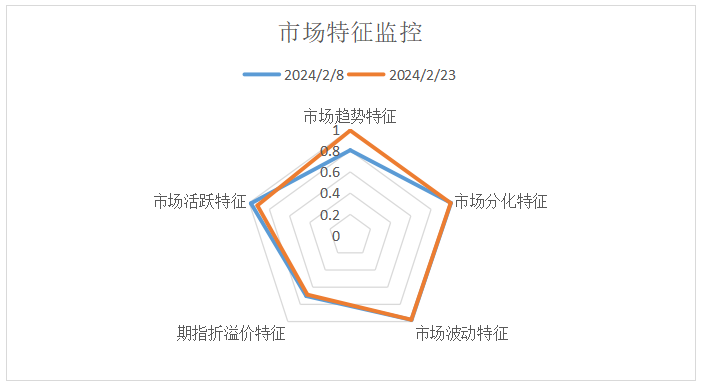

本周市場特征方面,市場環境極度亢奮,活躍度特征、趨勢特征、分化特征以及波動特征等市場特征幾乎全部處于曆史最高(gāo)值,同時折溢價特征保持在曆史中高(gāo)位。本周的(de)市場環境非常有利于趨勢類模型與價差類模型的(de)發揮。

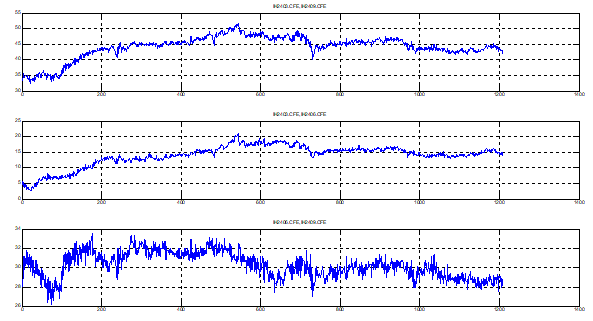

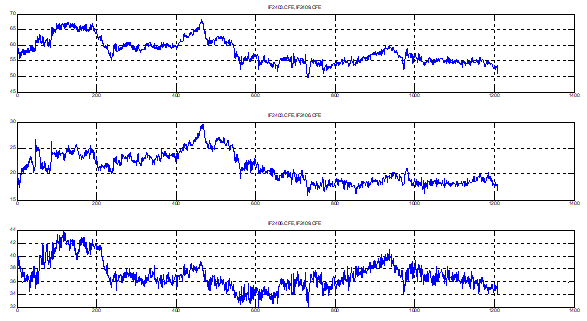

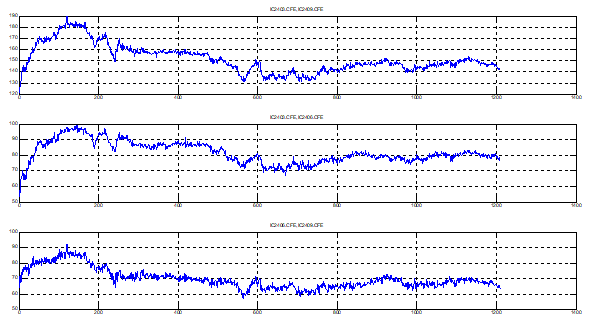

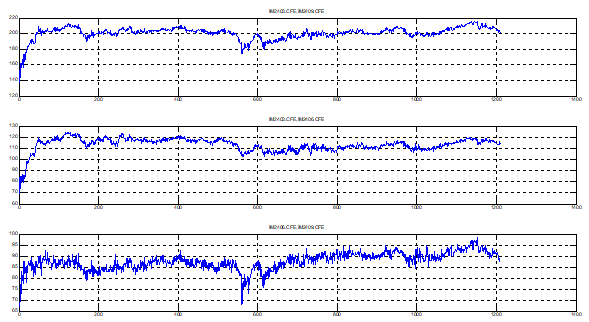

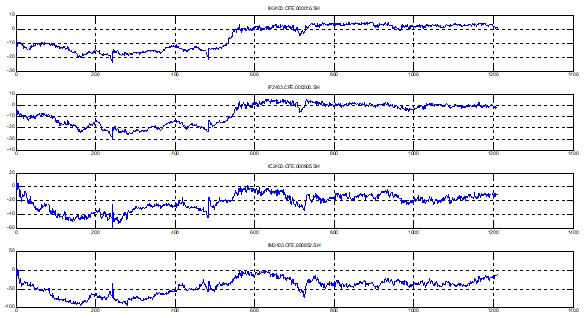

本周期指價差方面,價差波幅較年(nián)前的(de)兩周相比進一(yī)步大幅萎縮,波幅基本回到常态。

本周基差波動較年(nián)前兩周進一(yī)步顯著下降,IC年(nián)化展期對沖成本為(wèi)6.1%,較年(nián)前大幅下降。

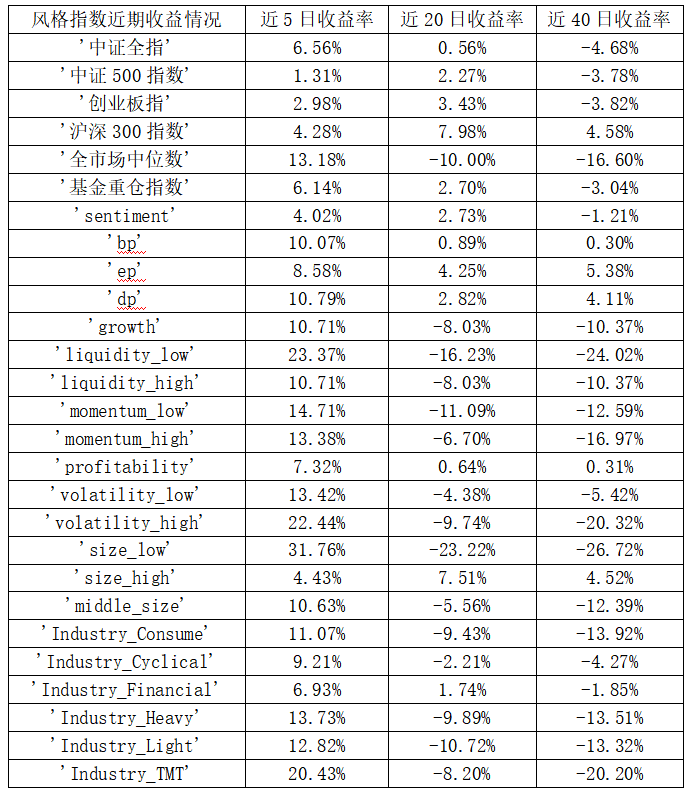

風格方面,近五日所有風格與闆塊均上漲,全部錄得正收益,并且收益結構呈現出較年(nián)前相反的(de)極端,最大的(de)亮(liàng)點在于低(dī)流動性的(de)邊緣股群體的(de)暴漲,低(dī)流動性、小市值風格漲幅異常巨大,同時成長(cháng)闆塊的(de)TMT闆塊風格漲幅可(kě)觀,上述風格在5個交易日內(nèi)的(de)漲幅均超過20%,其中小市值風格的(de)漲幅更是超過30%。

量能方面,較年(nián)前4個交易日相比,全市場日均成交額小幅萎縮,其中大盤權重股的(de)量能萎縮幅度較大,反之邊緣股的(de)日均量能甚至略高(gāo)于上周,與本周持續亢奮大漲的(de)小微盤群體的(de)行情相吻合。本周行情處于全市場普選策略的(de)舒适區,對标寬基指數弱勢同時全市場大部分股票(piào)漲幅非常可(kě)觀,超額收益的(de)獲取難度較易。近期風格持續性較強,超額收益的(de)獲取環境正在穩步修複中。