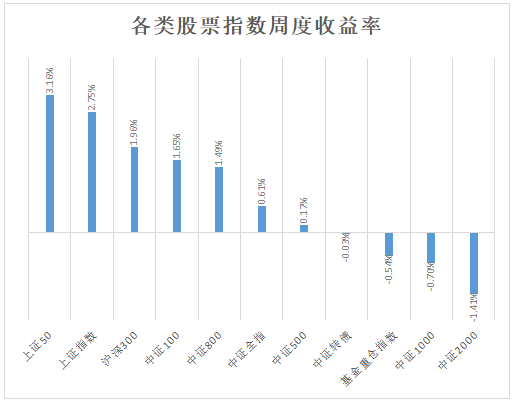

股票(piào)指數層面,本周大部分寬基指數上漲,其中上證50指數漲幅最大,上漲3.16%,中證2000指數跌幅最大,下跌1.41%。本周持續走出權重股行情,邊緣股相較權重股弱勢。

個股層面本周上漲1919家,下跌3317家,周度漲跌幅中位數為(wèi)-1.62%。

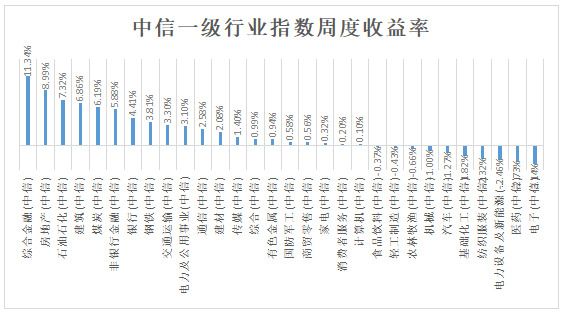

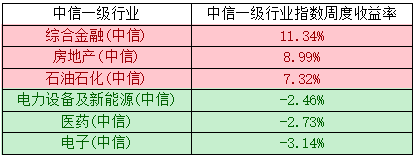

行業指數層面,大部分行業上漲,其中綜合金融行業漲幅最大,上漲11.34%,電子(zǐ)行業跌幅最大,下跌3.14%。

本周漲跌幅靠前的(de)三個行業與靠後的(de)三個行業如(rú)下:

本周行業層面區分度持續回暖,頭尾相差14%+,本周持續走出價值闆塊行情,成長(cháng)闆塊持續兩周弱勢,價值-成長(cháng)跷跷闆效應加劇。

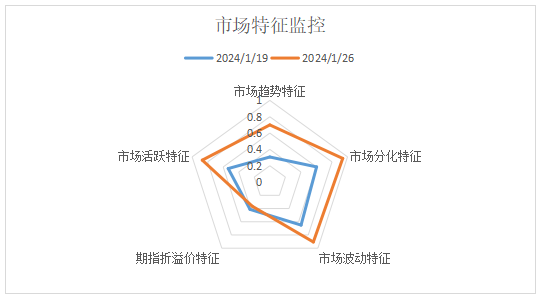

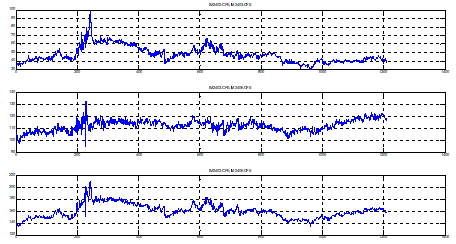

本周市場特征方面,除了折溢價特征以外,其餘四個市場特征均大幅放大,均處于曆史中高(gāo)位。高(gāo)活躍、高(gāo)分化以及高(gāo)波動的(de)行情環境有利于價差類以及趨勢類策略的(de)發揮。

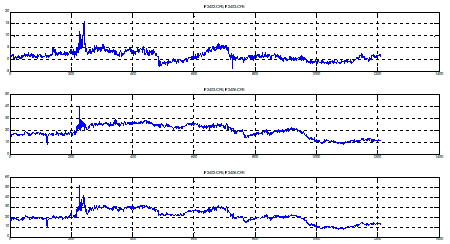

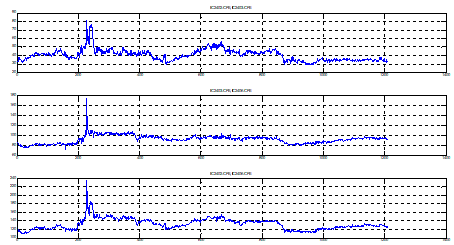

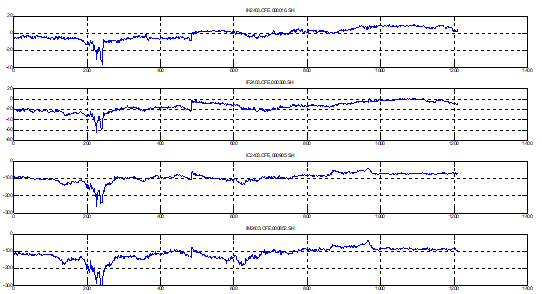

本周期指價差方面,因行情波動加劇導緻期指價差的(de)波動顯著增加,周內(nèi)的(de)價差波幅創近期的(de)新高(gāo)。

本周基差波動較大,IC和(hé)IM的(de)03合約年(nián)化貼水率一(yī)度達到了30%+的(de)曆史高(gāo)位,後續行情當中貼水迅速回複到100點以內(nèi)。截至周五收盤,IC年(nián)化展期對沖成本為(wèi)7.46%,較上周持續有所擴大。

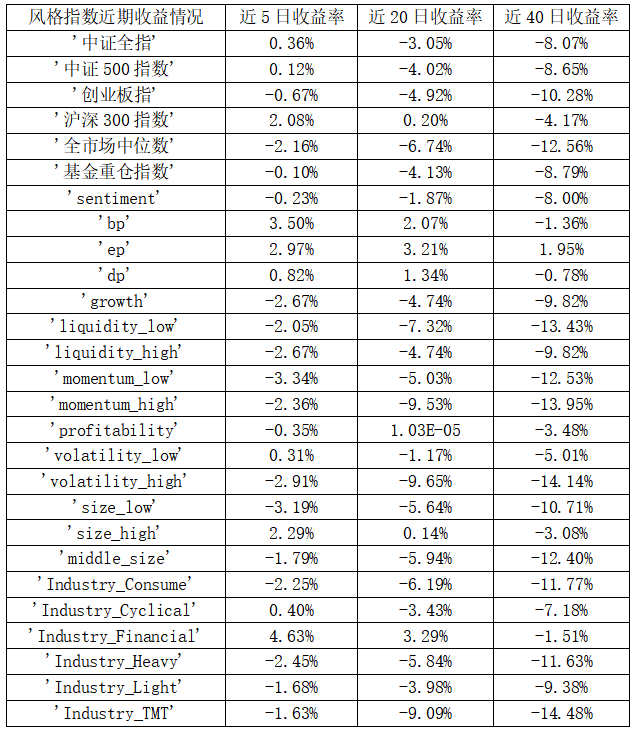

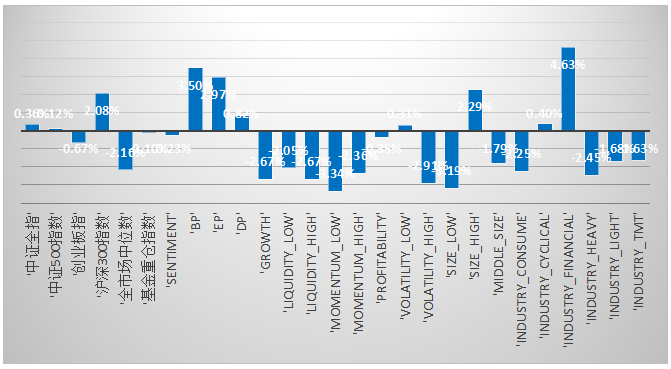

風格方面,近五日風格與闆塊之間出現了較大的(de)分化,以大金融為(wèi)大基建為(wèi)代表的(de)低(dī)估值風格與闆塊表現較為(wèi)出色,其中大金融闆塊漲幅最大,上漲4.63%,泛估值類風格表現同樣較為(wèi)出色,反之因價值-成長(cháng)跷跷闆效應導緻成長(cháng)風格與闆塊弱勢,并且跷跷闆效應在周內(nèi)出現了明顯的(de)持續性走勢。

量能方面,本周量能較上周大幅放大,從量能分布上來看,權重股的(de)量能放大占比較大,邊緣股微幅放量,全市場日均量能重新站上8000億。本周的(de)價值-成長(cháng)跷跷闆行情較為(wèi)顯著,并且延續性較強,使得全市場普選策略抓住了風格輪動的(de)獲利機會,本周的(de)超額收益較為(wèi)豐厚,随着市場活躍度和(hé)延續性的(de)回暖,超額收益的(de)獲取難度将随之降低(dī)。